2026년 기초연금 재산 기준, 생각보다 복잡하지 않아요

노후를 준비하면서 가장 많이 걱정되는 부분 중 하나가 바로 기초연금 수급자격 재산 기준이에요.

열심히 모은 집이나 예금 때문에 연금을 못 받는 건 아닐지 불안해하시는 분들이 정말 많아요.

하지만 실제로는 계산 구조를 제대로 알면 수급 가능성이 열리는 경우도 적지 않아요.

오늘은 2026년 기준을 바탕으로 기초연금 수급자격 재산이 어떻게 평가되는지, 어떤 점을 특히 주의해야 하는지 차근차근 정리해 드릴게요.

기초연금 판단의 핵심은 소득이 아니라 소득인정액이에요

기초연금은 단순히 월급이나 연금 소득만 보는 제도가 아니에요.

정부에서는 소득과 재산을 모두 환산해서 하나의 기준값을 만드는데, 이걸 소득인정액이라고 불러요.

소득인정액은 실제 벌어들이는 소득에 더해, 집이나 예금 같은 재산을 일정한 비율로 나눠서 월 소득처럼 계산한 금액이에요.

그래서 재산이 조금 있다고 해서 바로 탈락하는 구조는 아니에요.

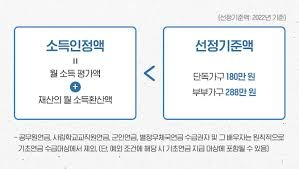

2026년 예상 선정기준액부터 확인해 보세요

매년 물가와 제도 개편에 따라 기준이 달라지는데요, 2026년에는 다음 수준이 될 가능성이 높아요.

단독 가구는 월 213만 원 이하

부부 가구는 월 340만 원대 초반 이하

이 기준보다 소득인정액이 낮으면 기초연금 대상이 될 수 있어요.

여기에서 중요한 포인트는 재산 전부를 그대로 더하지 않는다는 점이에요.

재산은 종류별로 계산 방식이 다르게 적용돼요

재산이라고 해서 전부 같은 방식으로 계산되지는 않아요.

종류와 거주 지역에 따라 공제 금액이 크게 달라져요.

주택과 토지 같은 일반재산은 지역별 기본 공제가 먼저 적용돼요.

대도시는 공제 금액이 가장 크고, 중소도시와 농어촌은 그보다 조금 낮아요.

예금이나 적금 같은 금융재산은 가구당 일정 금액을 먼저 빼준 뒤 남은 금액만 반영해요.

여기에 부채가 있다면 증빙을 통해 차감도 가능해요.

자동차는 기준 금액을 넘는 고가 차량만 문제가 되는 경우가 많아요.

일상적인 이동 수단 수준이라면 크게 걱정하지 않으셔도 되는 경우가 대부분이에요.

이렇게 계산된 재산이 다시 소득으로 나뉘어 반영되기 때문에, 실제 영향은 생각보다 완만한 편이에요.

그래서 기초연금 수급자격 재산 기준은 숫자만 보고 미리 포기할 필요가 없어요.

재산 평가에서 꼭 알아두셔야 할 부분이에요

첫 번째로, 대출은 무조건 불리한 게 아니에요.

주택담보대출이나 신용대출처럼 공식적으로 확인 가능한 부채는 재산에서 빼주기 때문에 소득인정액을 낮추는 데 도움이 돼요.

두 번째로, 증여나 명의 변경은 신중해야 해요.

연금을 받기 위해 급하게 자녀에게 재산을 넘기면, 일정 기간 동안은 여전히 본인 재산으로 계산돼요.

세 번째로, 차량 기준은 해마다 조금씩 바뀌는 편이에요.

최근에는 배기량보다는 차량 가액을 더 중요하게 보는 방향으로 조정되고 있어서, 본인 차량의 현재 평가 금액을 확인해보는 게 좋아요.

이런 요소들을 종합적으로 고려해야 기초연금 수급자격 재산 판단을 정확히 할 수 있어요.

자주 헷갈리는 질문도 정리해 드릴게요

집 한 채만 있으면 무조건 탈락인가요

그렇지 않아요. 공시가격 기준에 지역 공제와 환산율이 적용되기 때문에 다른 소득이 없다면 가능성이 남아 있어요.

자녀 소득이나 재산도 함께 보나요

전혀 보지 않아요. 기초연금은 본인과 배우자 기준으로만 판단해요.

예금이 조금 많으면 불리한가요

금융재산은 기본 공제를 적용한 뒤 계산되기 때문에 일정 수준에서는 영향이 크지 않아요.

이처럼 기초연금 수급자격 재산은 단순한 합산이 아니라 여러 단계를 거쳐 판단돼요.

신청 전에는 꼭 모의 계산을 해보세요

머릿속으로 계산하다 보면 괜히 더 어렵게 느껴질 수 있어요.복지로 사이트나 주민센터에서 제공하는 모의 계산 서비스를 이용하면 실제 기준에 가까운 결과를 확인할 수 있어요.

생각보다 조건에 가까운 경우도 많고, 본인이 이미 대상자인데 모르고 지나치는 경우도 적지 않아요.

노후에 받을 수 있는 권리는 챙기는 게 정말 중요해요.

지금까지 기초연금 수급자격 재산 기준을 중심으로 자세히 정리해 드렸어요.

조금이라도 가능성이 있다면 꼭 확인해 보시길 추천드려요.

한눈에 보는 기초연금 재산 산정 표

| 소득 기준 | 근로소득, 연금소득 등 | 일부 공제 후 소득인정액에 포함 |

| 일반재산 | 주택, 토지, 건물 | 지역별 기본 공제 후 환산 |

| 금융재산 | 예금, 적금, 주식 | 가구당 기본 공제 적용 후 환산 |

| 부채 | 주택담보대출, 신용대출 | 증빙 시 재산에서 차감 |

| 자동차 | 고가 차량 여부 | 기준 초과 시 전액 반영 |

| 기타재산 | 회원권 등 | 공제 없이 반영 |

재산 환산 방식 이해하기

재산은 그대로 더해지는 것이 아니라 연 단위 환산율을 적용해 월 소득처럼 계산돼요.

주택이나 예금이 있어도 공제 금액을 먼저 빼기 때문에 실제 반영 금액은 줄어들 수 있어요.

그래서 기초연금 수급자격 재산 판단은 숫자만 보고 단정하기 어렵다는 점이 중요해요.

자주 묻는 질문 모아봤어요

Q1. 집 한 채만 있어도 기초연금이 불가능한가요

아니에요. 공시가격 기준으로 지역별 공제를 적용한 뒤 소득으로 환산해요. 다른 소득이 없다면 수급 가능성이 남아 있어요.

Q2. 예금이 5천만 원이면 불리한가요

금융재산은 기본 공제를 먼저 적용해요. 공제 후 남은 금액만 소득으로 계산되기 때문에 영향이 크지 않을 수 있어요.

Q3. 대출이 있으면 불리한가요

오히려 도움이 될 수 있어요. 공식적으로 확인 가능한 부채는 재산에서 차감돼서 소득인정액을 낮춰줘요.

Q4. 자녀 재산도 함께 조사하나요

전혀 아니에요. 기초연금은 본인과 배우자 기준으로만 판단해요.

Q5. 수급자로 선정되면 매달 다시 심사하나요

큰 재산 변동이 없다면 매달 재심사는 하지 않아요. 다만 매매나 증여 같은 변화가 있으면 신고가 필요해요.

기초연금은 복잡해 보여도 구조를 알면 생각보다 접근하기 쉬워요.

모의 계산을 통해 직접 확인해 보시면 판단이 훨씬 편해질 거예요.